一、什么是元宇宙

1.1 元宇宙定义

元宇宙(Metaverse)最早起源于科幻小说。1992年,科幻作家尼尔·斯蒂芬森在《雪崩》里 提及了“Metaverse(元宇宙)”和“Avatar(化身)”这两个概念——人们在Metaverse中 可以拥有自己的虚拟替身,而这个虚拟的世界就叫作“元宇宙”。在其后的接近30年间,元 宇宙的概念在《黑客帝国》《头号玩家》等影视作品及《模拟人生》、《我的世界》、《堡 垒之夜》等游戏中都有所呈现。

元宇宙没有一个明确的定义,维基百科对元宇宙的描述是:通过虚拟增强的物理现实,呈现 收敛性和物理持久性特征的,基于未来互联网,具有链接感知和共享特征的3D虚拟空间。目前互联网产业对于元宇宙概念已经逐渐产生一定的共识,即认为元宇宙应包括物质世界和虚 拟世界,是一个在现实世界基础上的持久稳定的实时虚拟空间。它应包括大量的用户和其他 参与者、一个全面运作的经济系统,全面且丰富的数字内容,甚至是一个虚拟数字世界。

1.2 元宇宙概念的发展

元宇宙概念在《雪崩》提出来之前,主要是以游戏的形式来展现。最早在1979年,就出现了 以文字交互为界面的、将多用户联系在一起的实时开放式社交世界。此后,开放多人游戏经 历了从文字到2D再到3D的演进,并且在其中添加了交互与UGC的属性。游戏创作者通过增 加游戏的维度、交互程度以满足用户对于体验、内容的大量需求。

2003年由美国Linden实验室开发的网络虚拟游戏平台《第二人生》(Second Life),是历 史上第一个现象级的虚拟世界,具有元宇宙属性。玩家可以进行许多现实生活中的活动,比 如吃饭,跳舞,购物,卡拉OK,开车,旅游等等。游戏只提供土地,土地上的一切由玩家自 己决定,玩家可以制造一切自己愿意制造的东西,营造一个与现实社会平行的虚拟社会。游 戏中拥有世界编辑功能与发达的虚拟经济系统,拥有自己的代币Linden Dollar,可以与法定 货币兑换。比如一名中国女性就曾在《第二人生》中凭借制造旗袍出售,拥有了百万美元的 资产。因为游戏货币可以通过官方兑换成美元,长久以来《第二人生》官方平台都严格控制 着美元与游戏货币的汇率,以保证游戏的经济平衡,避免玩家的游戏币价值缩水。

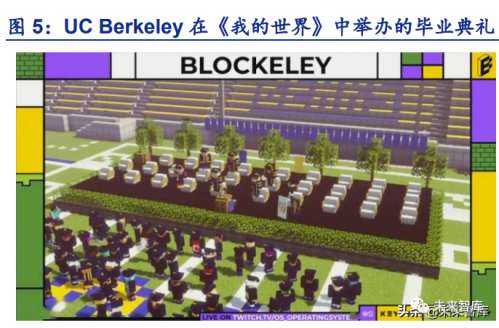

随着技术的发展,在游戏世界里虚拟和现实的边界正变得越来越模糊。2020年4月,美国著 名流行歌手Travis Scott在游戏《堡垒之夜》中,以虚拟形象举办了一场虚拟演唱会,吸引了 全球超过1200万玩家参与其中,打破了娱乐与游戏的边界。疫情期间,加州大学伯克利分校 为了不让学生因为疫情错过毕业典礼,在沙盘游戏《我的世界》里重建了校园,学生以虚拟 化身齐聚一堂完成仪式。此外,由于无法进行线下聚会,一些家长在《我的世界》或者Roblox 上为小孩举办了生日Party,而很多人的日常社交也变成了一起在动森岛上钓鱼、抓蝴蝶、串 门。

1.3 元宇宙的核心要素

2021年3月Roblox上市时,在招股书列出了平台具有通向元宇宙的8个关键特征,即:Identity (身份)、Friends(朋友)、Immersive(沉浸感)、Anywhere(随地)、Variety(多样性)、 Low Friction(低延迟)、Economy(经济)、Civility(文明)。

根据这8大关键特征,我们进一步总结出如下几个关键要素:

1)使用方便。在元宇宙的虚拟世界中,人类工作、娱乐都在其中,要求虚拟世界与现实世 界完全融合,使用和参与必须非常方便。这要求相关硬件设备要做到比手机更便携,没有门 槛。这个概念其实就是Roblox所说的Low Friction和Anywhere。

2)沉浸式体验。沉浸式的体验就是身临其境的感觉,几乎分辨不出虚拟世界与现实世界的 边界,虚实共生,虚实融合。这里对应Roblox所说的Immersive和Variety。

3)社交网络。没有社交就不能称之为元宇宙,社交网络是元宇宙的标配。人类作为群居动 物,从原始时代开始伴随着人类进步发展的一直都是社交。交流与沟通,才有思维火花的产 生,才有人类文明的进步。这里对应Roblox所说的Identity和Friends。

4)经济系统。经济活动,是社会的基础,元宇宙作为虚拟的社会,必须具备一个公平的经 济系统。支撑元宇宙经济系统的要素包括:数字创造、数字资产、数字市场、数字货币。

5)文明。元宇宙的终极层次是形成自己的文明体系。元宇宙并不是唯一的,各个元宇宙中 的居民在一起共同生活的过程中,设定共同的规则,创造出各种数字资产,建立起不同的组 织结构,逐渐演化成一个文明社会。

二、元宇宙的底层技术

2.1 硬件:VR 行业将迎来出货量爆发

元宇宙旨在构建一个持久的虚拟共享空间,同时依然能够保持对现实世界的感知和体验。沉 浸式交互设备为玩家进入元宇宙提供完全真实、持久且顺畅的交互体验,是真实世界与元宇 宙的桥梁,一方面最大限度地为玩家提供真实体感的沉浸式交互体验,另一方面让玩家保持 对真实世界的感知。而沉浸感的实现需要依托于一个终端设备接口来实现,当前大部分游戏 需要借助手机、PC、键盘、手柄等外设进行操作,但无法实现元宇宙所需的拟真与沉浸,而 具备3D显示、大视角高分辨率的AR/VR有望成为元宇宙世界的重要接入方式之一。

VR/AR产业的发展可以分为四个阶段:

1)技术萌芽期(1968-2012):VR/AR新技术被提出并开始逐步进入大众视野。1968年, 美国计算机图形学之父Ivan Sutherlan组织开发首个计算机图形驱动的头盔显示器及头部追 踪系统。

2)期望膨胀期(2012-2016):大众企业/研究机构开始仓促进入VR/AR领域,意图抓住新 的增长点以占领先机,VR/AR设备大量涌现。2012年,谷歌推出Google Glass的一代眼镜产 品。2013年,Facebook以20亿美元收购Oculus并推出VR头盔。2014年,VR/AR概念进入 市场视野,被认为是替代智能手机的下一代通用计算平台。Facebook、微软先后进入VR/AR 领域,Sony、三星、HTC等多家大厂也推出相关硬件产品。

3)泡沫破灭期(2016-2019):受限于商业模式仍不明晰,网络、硬件及内容的瓶颈均未突 破,人们逐渐修正对VR/AR“光明前景”的到达预期,资本市场热度下降、收紧投资,VR/AR 行业退潮、进入寒冬。

4)稳步复苏期(2019至今):基于上一代产品的经验教训,新技术逐步改进、产业链趋于 成熟,产品体验及性价比明显提升。2020年,VR/AR行业产业链各环节成熟度提升,叠加疫 情推动居家需求上升,以Facebook发布的Oculus Quest2为代表的消费级VR设备需求增长强 劲。2020年VR/AR产业投融资活跃,金额及数量均回到2016年的高点水平。

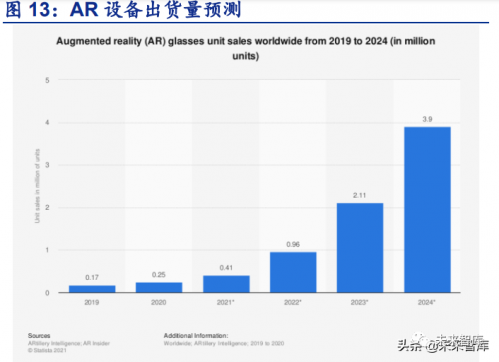

AR/VR发展提速,2021有望成为出货量爆发元年。从2019年起,随着光学技术的迭代、网 络环境升级、产品体验升级同时性价比提升以及热门VR内容的推出,驱动VR/AR行业重新实 现增长。受益于宅经济、产品生态逐步完善和产品价格的降低,AR/VR出货量在2021年有望 实现高速增长。根据IDC预测,2021年全球VR出货量将达到837万台,同比增速达到50.8%;AR出货量达到58万台,同比增长99.9%。

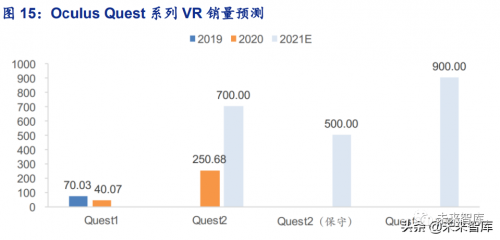

标杆产品Oculus2带领行业走向复苏。随着芯片、光学、显示、算法等技术的不断发展,VR 产品逐渐解决了早期的产品缺陷,如体积和重量大、价格贵、延时长、分辨率低等。2020年 9月,Facebook旗下Oculus Quest系列VR头显发布新一代产品Quest2,不仅提升了设备的 分辨率及刷新率,大幅提升了续航并降低延时,同时还采用补贴销售策略,以成本或低于成 本的价格售卖。Quest2定价299美元,一经推出就引爆市场,预计有望带动行业走向复苏。

当VR行业用户达到1000万的时候,将会进入内容开发者获利丰厚——开发更多优质内容— —硬件销量增长——开发者更多获利的正向反馈。我们认为这个临界拐点有望于2021年到来。据统计,Quest2在2020年销量为250万台,预期2021年销量为700-800万台,再加上Quest1 超过100万台的销量和其它品牌VR产品2021年超过200万台的预测销量,预计2021年VR产 品累计销量将会首次超过1000万台。

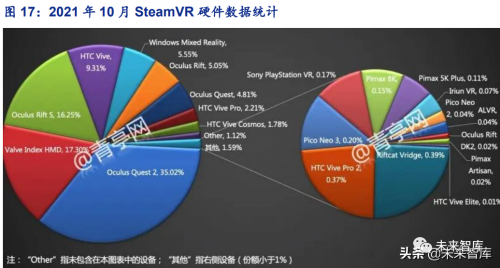

Steam平台的月连接VR设备数量继续上升,Oculus继续遥遥领先。2021年10月Steam VR 活跃玩家占Steam总玩家数量的1.85%,环比上涨0.05%。Steam上市占率前四大的品牌分别 是:Oculus(61.15%)、Valve(17.30%)、HTC(13.67%)、微软WMR系列(5.55%)。其中最便携的性价比之王Quest2在10月的份额达到了35.02%。(报告来源:未来智库)

2.2 算力、云游戏、边缘计算

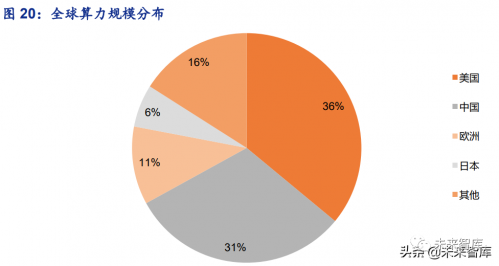

算力,也称计算能力,指数据的处理能力,由数据的计算、存储及传输三项指标决定。构成 元宇宙的虚拟内容、区块链网络、人工智能技术都离不开算力的支撑。当前在AI领域,对算 力的需求巨大。如果用petaflop/s-day这个单位来衡量算力,可以玩“变脸”的生成对抗网络 (GAN)大概需要3petaflop,目前全球第一快的超级计算机日本的富岳Fugaku,每秒 550petaflop,然而GPT-3计算需求居然达到了3640petaflop。

元宇宙对算力的需求是无穷的。算力支撑着元宇宙虚拟内容的创作与体验,更加真实的建模 与交互需要更强的算力作为前提。人工智能在元宇宙的广泛应用导致元宇宙对于算力的消耗 是指数爆炸增长的,大规模用户的持续在线和创作需要近乎无尽的算力作为支撑。总体估计,Metaverse将产生人类历史上最大的算力需求。

然而计算机的算力,过去、现在、未来,都是稀缺资源。引用美元资本A16z合伙人Chris Dixon 的话,“纵观历史,世界上每一种优秀的计算资源都供不应求,CPU算力总是不够用;GPU 算力也永远不够用。”因此,算力的供给和发展将影响Metaverse的发展。

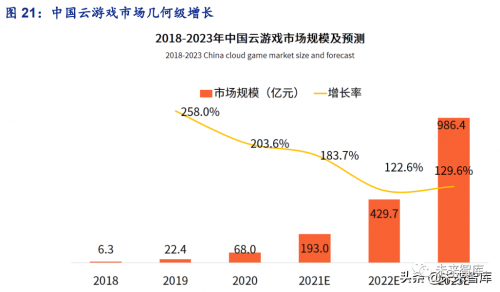

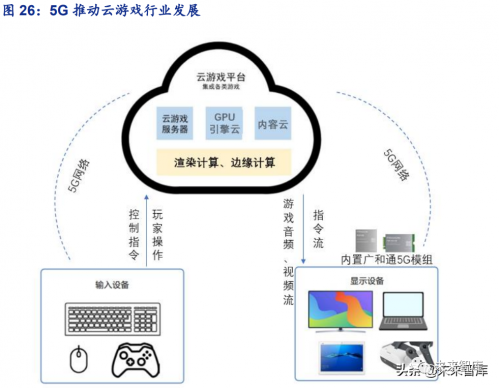

云游戏是元宇宙突破算力瓶颈的一种实现方式。当前的算力架构已无法满足元宇宙对于低门 槛高体验的需求,而运算与交互设备的分离已成为趋势。云游戏将使一个低门槛、随处可达 的虚拟世界成为可能。云游戏定义:云游戏是以云计算为基础的游戏方式,在云游戏的运行 模式下,所有游戏都在服务器端运行,并将渲染完毕后的游戏画面压缩后通过网络传送给用 户。在客户端,用户的游戏设备不需要任何高端处理器和显卡,只需要基本的视频解压能力。

云游戏的布局涉及产业链许多环节,比如运营商、研发、运营、云服务、行业组织等,但由 于需要付出的成本高昂,能真正实现较为全面落地的,依然是行业头部的龙头。例如,Google Stadia和Amazon Luna在云端做所有游戏的运算,然后将整个渲染体验作为视频流推送到用 户的设备上。客户端设备只需播放此视频并发送IO信息就可以实现操作。然而,云游戏的延时会显著影响用户在元宇宙中的体验。常见的游戏最低要求每秒至少60帧 (超过视频标准的两倍),并且最好是2K甚至4K的清晰度。想要通过云端向所有在元宇宙中 的玩家实时传递音视频信息,技术难度很高。

此外,在云游戏中,玩家的每个输入都必须上 传到游戏引擎,经过一系列计算后再将云端计算后的图形信息发送回玩家。这个过程也存在 延迟。理论上,对于每个玩家而言这样的操作反馈应该是即时和连续的,但对于沉浸感强的 游戏,比如FPS、VR游戏,超过50ms的延时就会非常影响体验。

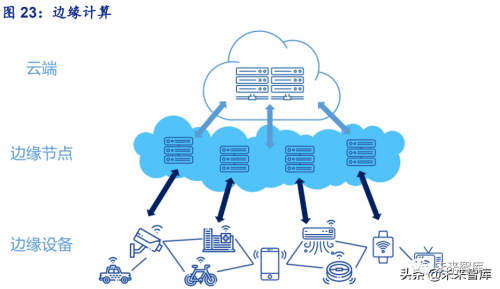

边缘计算能有效降低时延,提升计算效率。移动边缘计算(Mobile Edge Computing,MEC, 以下简称边缘计算)是在靠近数据源或用户的网络边缘侧,提供网络、计算、存储等基础设 施,并为边缘应用提供云服务和IT环境,让消费者享有不间断的高质量网络体验。边缘计算 是一种分布式的基础设施,相比于集中部署、离用户侧较远的云计算服务,边缘计算更加接 近用户侧或数据源,同时可以很好的解决时延过长、汇聚流量过大等问题,为实时性和带宽 密集型业务提供更好的支持。

元宇宙概念下,云游戏通过边缘计算可以降低时延,扩展带宽。边缘计算利用本地部署的优 势,在边缘网络进行数据的处理和储存,分散化布局对网络带宽的要求更低,加之距离用户 终端较近,因此时延得到有效缩短。

2.3 通信网络:5G、WiFi6

5G:低时延高可靠、大连接大带宽 通信技术从1980s至今已历经四代,先后实现了模拟语音通信、数字语音通信、移动宽带上 网、移动互联功能,并形成了四张成熟的无线通信网络。作为应对未来移动互联网和物联网 发展需求的新一代通信技术,5G将在前四代通信技术的基础上最终再建一张全新的通信网络, 真正实现万物互联。

5G为次世代应用的爆发打下了坚实基础。截至2020年底,我国已建成全球最大5G网络,开 通5G基站超过71.8万个,实现所有地级以上城市5G网络全覆盖。而2021年,预计还将新建 成60万个5G基站。当前5G渗透率仍处于快速提升阶段,5G网络性能强劲,高速、低延时、 海量连接的三大特性,叠加边缘计算技术,能够使得游戏在云端完成渲染,以超低时延帮助 用户获得媲美本地主机的渲染质量。待5G网络全面建成后,高质量高可靠的5G网络有望助 力云游戏行业快速发展。

Wi-Fi 6:携手5G,万物互联

WiFi即无线网络通信技术,是一组为无线局域网通信所定义的标准。WiFi通信是家庭场景重 要的通讯方式之一,如同传统蜂窝通信持续从2G、3G、4G到5G的升级来提升通信速度, WiFi通信及相应芯片也持续升级以达到更高的网速。自1997年WiFi首次向消费者发布,其已 成为当今世界无处不在的技术,为数十亿设备提供连接,也是流量经济下上网接入的首选方 式,并且有逐步取代有线接入的趋势。

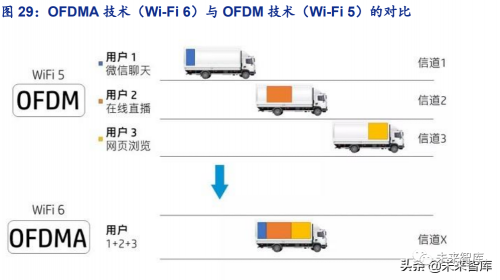

第六代Wi-Fi技术(即Wi-Fi 6)又称为802.11ax。相比于上一代802.11ac的WiFi 5,WiFi 6 最大传输速率由前者的3.5Gbps,提升到了9.6Gbps,理论速度提升了近3倍。WiFi 6不仅仅 是上传下载速率的提升,还大幅改善网络拥堵的情况,允许更多的设备连接至无线网络,并 拥有一致的高速连接体验,而这主要归功于同时支持上行与下行的MU-MIMO和OFDMA新技 术。

WiFi 6采用了OFDMA(正交频分多址)技术,其允许多个设备以及多个应用同时进行传输以 及接收数据,这样也就可以更高效地利用网络带宽,允许更多设备接入,响应时间更短,延 时更低。而WiFi 5中采用的OFDM技术,每个用户都要占用一个信道,数据传输完成后才交 给下一个用户继续使用,无法充分利用网络带宽,效率较低。

作为最新的Wi-Fi标准,Wi-Fi 6的应用场景与5G类似,凭借更高的传输速度、更低的延迟时 间和更大的联网设备密度,Wi-Fi 6非常适合用于企业的室内无线网络。与此同时,它的部署、 维护和扩展成本也保持在合理水平。这无疑使其成为室内无线连接的理想选择。未来,Wi-Fi 6技术将和5G技术一起,为元宇宙的发展奠定网络基础。

2.4 经济系统:区块链、NFT

区块链定义:区块链是一种按照时间顺序将数据区块以顺序相连的方式组合成的一种链式数 据结构,并以密码学方式保证的不可篡改和不可伪造的分布式账本。由于区块链上的数据由 所有节点共同维护,每个参与维护节点都能复制获得一份完整记录的拷贝,分布式地建立一 套信任机制,因此该技术能够保障系统内数据公开透明、可溯源和防止非法篡改。区块链的五大特征:去中心化、不可篡改、可追溯、开放性、匿名性。

元宇宙是接近真实的沉浸式虚拟世界,构建对应的经济系统至关重要。《堡垒之夜》创造者 “虚拟引擎之父”Tim Sweeney曾说,区块链技术和NFT是通向新兴的元宇宙(虚拟世界) 的“最合理的途径”。我们认为,区块链去中心化、不可篡改、可追溯、开放性、匿名性这 几大特性使其非常适合作为打造元宇宙经济系统的底层技术。

首先,区块链可以为元宇宙提供身份标识和安全认证。考虑到元宇宙中的用户其实就是现实 世界的数字孪生体,因此身份的安全、防篡改和可追溯性就变得非常重要。借助区块链的技 术,使得用户在虚拟世界中的身份和数字资产不会被盗用。

其次,区块链可以使得用户数据的去中心化,有利于隐私保护。由于区块链能保证在其上的 数据不会被篡改,不可伪造,数据的传递可以追溯,因而元宇宙中的个人数据通过去中心化 的技术手段实现个人数据归个人所有且无法篡改和随意处置。

另外,区块链可以创造一个完整运转且链接现实世界的经济系统。利用区块链技术的数字货 币,可实现与现实世界的货币进行兑换,用户的资产可以顺利和现实打通。而且区块链完全 去中性化,不受单一方控制,因此就算虚拟世界的运营商停止运营,相关数字资产也仍在用 户掌控之中。

NFT:不可分割且独一无二的数字凭证

NFT(Non-fungible Token),是一种基于以太坊区块链的“非同质化通证”。与比特币、 以太币等虚拟货币一样,NFT同样依靠区块链进行交易。但NFT通证的最大特点在于其唯一 性,是一种不可分割且独一无二的数字凭证。NFT能够映射到特定资产(包括数字资产如游 戏皮肤、装备、虚拟地块等,甚至实体资产),并将该特定资产的相关权利内容、历史交易 流转信息等记录在其智能合约的标示信息中,并在对应的区块链上给该特定资产生成一个无 法篡改的独特编码。

NFT标记了某一用户对于特定资产的所有权,使得NFT成为该特定资产公认的可交易性实体, 凭借区块链技术不可篡改、记录可追溯等特点记录产权并确保真实性与唯一性,并通过NFT 的交易流转实现特定资产的价值流转。

三、巨头纷纷加码布局元宇宙

3.1 Roblox 罗布乐思(RBLX.US)

2021年“元宇宙”话题引导者 Roblox 由创始人 David Baszucki 和 Erik Cassel 创建于 2004 年,起初的产品是一个 2D 模拟物 理实验室,用于研究使用互动物理观测汽车碰撞等现实需求,之后创建 Dynablox(后更名为 Roblox),是一个混合了沙盒游戏和在线社交,面向青少年教育市场的游戏网站。经过多年的发 展,Roblox 已经构建了基于 UGC 生态的商业闭环:Roblox 为游戏开发者提供工具及服务,协助 开发者在平台上创作和发布游戏。平台借助游戏吸引玩家前来体验和购买,同时将收入的一部分 反哺给开发者,从而激发开发者的创作热情,以提升平台的玩家规模和活跃度。

游戏社区,兼具游戏引擎与UGC平台

Roblox 的平台产品包括:Roblox 客户端(玩家端),Roblox Studio(开发者端)和 Roblox Cloud (云基础设施)组成:Roblox 客户端是允许用户探索 3D 数字世界的应用程序;Roblox Studio 是 一个工具集,允许开发人员和创建者构建、发布和操作使用 Roblox 客户端访问的 3D 体验和其 他内容;Roblox Cloud 包括为共同体验平台提供支持的服务和基础设施。与主流游戏开发方式不 同,Roblox 本质上市提供游戏游玩与开发平台,降低了游戏开发门槛,让玩家自行开发游戏模式, 既降低了游戏开发成本,有兼顾了玩家创新与互动性。

内容与社交特性驱动增长 Roblox 的增长主要是由对技术的重大投资和两个相互加强的网络效应 推动的:内容和社交。首先,由开发人员和创作者社区构建的用户生成内容为平台提供支持。随 着开发人员和创作者构建越来越高质量的内容,越来越多的用户被平台所吸引。平台上的用户越 多,参与度就越高,Roblox 对开发人员和创作者的吸引力就越大。随着用户的增加,在平台上花 费了更多的 Robux,激励开发人员和创作者设计越来越吸引人的内容,并鼓励新的开发人员和创 作者开始在平台上进行构建。其次,平台具有社交属性。当用户加入时通常会与朋友一起玩。这 激励他们邀请更多的朋友,而这些朋友又邀请他们的朋友,推动有机增长。每个用户在平台上一 起玩的朋友越多,平台就越有价值和吸引力。

商业模式 当用户注册 Roblox 时,他们可以创建一个头像并免费探索绝大多数体验,大多数免费 体验允许用户通过购买特定于体验的增强功能来花费 Robux。用户还可以使用 Robux 从商店购买 服装配饰和模拟手势或表情等物品。Roblox 保留每个 Robux 交易的一部分,并将其余部分分发给 开发人员和创建者。开发者和创作者赚取的所有 Robux 都将存入其虚拟账户,可以将其赚取的 Robux 转换为美元,截至 2020 年 12 月 31 日,Robux 兑换为 0.0035 美元,由 Roblox 自行决定, 并可能自行决定更改。

开发人员和创建者如何获得 Robux 公司为开发人员和创作者提供四种机制来赚取 Robux:出售获 得其经验的机会并增强其经验;基于参与度的支出,奖励开发者在体验中花费的时间;在开发人 员之间销售内容和工具;通过头像市场向用户销售物品。当用户购买 Robux 并随后在 Roblox 上 花费时,开发人员将获得其体验中 Robux 花费的 70%,以及用于 Studio Marketplace 中出现 的物品的 Robux 花费的 70%,创作者将获得 Robux 花费的 30%。2020 年超过 4300 名符合资格的 开发者和创作者获得了 3.3 亿美元的收入,而 2019 年开发者和创作者约为 2600 人,收入为 1.12 亿美元。

业务增长维度

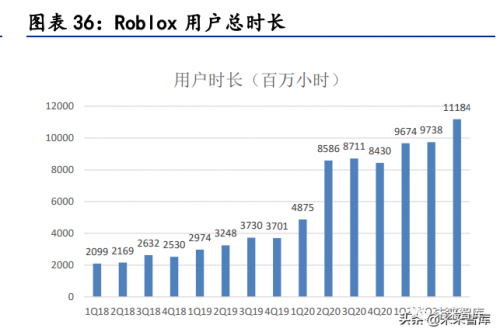

DAU 与用户时长迅速增长 过去几年公司用户数量有了显著增长,尤其在新冠疫情后居家时间拉长, 用户数迎来激增。2018 年、2019 年和 2020 年公司拥有 DAU 分别为 1200 万、1760 万和 3260 万。季度数据来看,从 2020 年第二季度开始共公司日活与用户总时长陡增,截至 2021 年 Q3 季度, 公司的日活用户达到 4730 万个,总用户市场超过 118 亿小时。

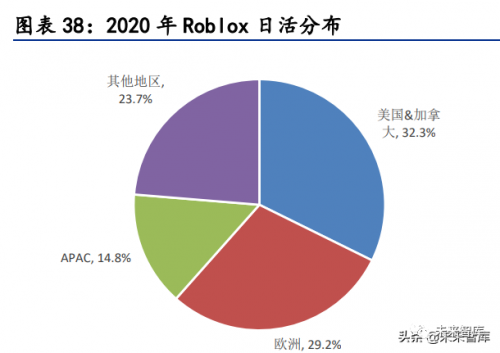

平均订阅量稳定,全球分布逐渐均匀 公司平均日活订阅量(Average Bookings per Daily Active User, ABPDAU)在 2020 年第二季度以后站稳 13 美金,在当年第四季度达到 17.3 美金的高峰, 后续逐渐回落,2021 年第四季度的 ABPDAU 为 13.49 美金。从日活用户的分布来看,公司业务从 北美起家,向全球延申业务,2020 年在美加、欧洲、亚太地区的日活用户占比分别为 32.3%、29.2% 和 14.8%,海外用户已经超过北美地区。

收入增速高,短期难以盈利

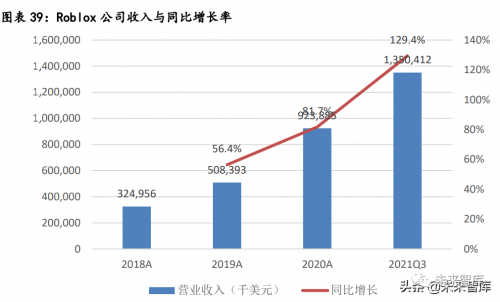

收入增长迅猛 公司收入几乎全部来自于 Roblox 平台,其余收入包括广告,许可证等收入。随着 社区用户规模的增长以及 UGC 内容的火爆,公司收入得到了迅猛提升,2021 年前三季度收入录得 13.5 亿美元,同比增长 129%,主要源自于活跃用户数和在线时长的快速提升。

营业成本率较高 与公司营业直接相关的成本包括三块:1.分销渠道费用;2.开发者交换费用;3.基础设施服务费用,扣除三项成本后公司的直接毛利率在 2018 年、2019 年、2020 年和 2021 年前三季度分别为 22.9%、23.1%、9.9%和 22.7%,三块费用率整体难以形成规模效应,后续成本 率预计还将高企。

1. 收入成本主要由各种分销渠道收取的第三方付款处理费组成。伴随销售转向移动端分销渠道, 如 Apple App Store 和 Google Play Store。与其他分销渠道(如信用卡支付处理器)相比, 这些分销渠道的处理费用更高。可以预计随着业务的持续向这些移动渠道的转变,公司的收 入成本支出将随时间增加,绝对美元和收入的百分比也会随时间增加;

2. 开发者交换费用代表开发者和创作者在平台上赚取的金额。随着业务的增长以及公司继续投 资支持 Roblox 开发人员和创作者社区,预计后续开发人员交换费用将以绝对美元和预订百分 比增加。

3. 基础设施费用主要包括与数据中心和技术基础设施的运营相关的费用。这些成本包括第三方 服务提供商的成本,例如云计算或其他托管和数据存储。随着继续建设全球基础设施,在可 预见的未来,相关的基础设施和信任与安全费用将在短期内增加,然后随着业务的增长而随 时间推移而减少成本的百分比,尽管该百分比可能会因时期而异波动。

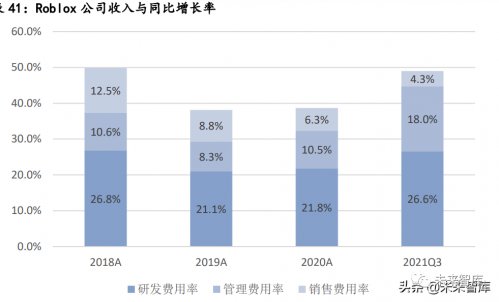

研发、销售与管理费用率 公司注重研发投入,研发费用率在 2018 年、2019 年、2020 年和 2021 年前三季度分别为 26.8%、21.1%、21.8%和 26.6%;管理费用率在 2018 年、2019 年、2020 年和 2021 年前三季度分别为。10.6%、8.3%、10.5%和 18.0%;销售费用率在 2018 年、2019 年、2020 年和 2021 年前三季度分别为 12.5%、8.8%、6.3%和 4.3%。公司未来预计仍将增加研发费用,主 要是为了增加员工人数,但相关研发费用率将下降。销售费用和管理费用占预订的百分比将下降。

营业亏损情况短期难以改善 在扣除开发者分成和基建服务费用以后,公司的毛利率低于 30%,且 目前仍然处于发展的较为中期的阶段,研发、销售与管理费用的规模效应认为体现,目前的经营 仍然处于亏损阶段,经营亏损率在 2018 年、2019 年、2020 年和 2021 年前三季度分别为 26.9%、 15.0%、28.8%和 26.3%。由于收入成本相对刚性,扭亏的情况可能需要等待收入规模的提升摊薄 研发、销售和管理费用率后才能实现。

3.2 Meta Platform 脸书(FB.US)

更名“元平台”表明all in元宇宙决心

2021 年 10 月 28 日,Facebook 将其公司名称更改为 Meta Platforms,并将于 2021 年 12 月 1 日 起以新的股票代码"MVRS"进行交易。此外在当天的 Facebook Connect 大会上,扎克伯格表示, Meta 取自元宇宙英文 Metaverse 的前 4 个字母,从现在开始,公司将以元宇宙为先,而不是 Facebook 优先。还公布了高端 MR 头显 Project Cambria、全功能 AR 眼镜 Project Nazare、以及 VR 版《侠盗猎车手:圣安地列斯》、《After The Fall》多款即将登陆 Quest 商店的 VR 游戏等。

Facebook 的元宇宙愿景 早在今年 7 月,扎克伯格描述了他对元宇宙的愿景,希望用五年左右时 间将 Facebook 打造为一家元宇宙公司。随后,Facebook 宣布成立了一个致力于元宇宙开发的团 队。公司表示将在 2022 年将目前担任公司硬件部门负责人 Andrew “Boz” Bosworth 提升为首 席技术官。扎克伯格表示“我们希望,在未来十年内,10 亿人将能接触元宇宙,成为一个承载数 千亿美元的数字行业,并为数百万创作者和开发者提供就业机会。”(报告来源:未来智库)

元宇宙多维度布局:硬件、内容与技术布局

硬件方面:VR 龙头,布局 Oculus 生态从 2014 年 Facebook 收购 Oculus,从近年来的布局来看, Facebook 对于 Oculus 逐步加码,主要围绕硬件和生态两方发力,以寻求硬件渗透率提升,带动 用户增加、创作者可以获得更多收入,再推动渗透率提升的螺旋增长。根据 IDC 数据显示,在第一季度的 VR 硬件市场,Facebook 保持领先,占有率达到 75%,主要由 于 Oculus Quest2 产品的销售实现了巨大增长。大鹏 VR、索尼 VR、PICO 分别位居第二位、第三 位和第四位,市场占有率分别为 6%、5%、4%。TrendForce 预计 2022 年全球 VR/AR 设备出货量将 达到 1202 万台,年增长率将达 26.4%。

其中 Oculus 与 Microsoft 将依旧分别占据消费与商用市 场的领先地位。此外,Facebook 加码扶持 Oculus 应用生态, 2016 年 10 月,Facebook 宣布投入 5 亿美元扶持 Oculus 内容生态,扶持项目全部由 Oculus 独占。此外 Facebook 内部已经开始着手 新 OS 研发,以消除对 Android 的依赖,2019 年 12 月,Facebook 开始开发自有操作系统,希望 由此打通硬件、内容与操作系统等各个环节。

技术布局:提升自研部门地位,并购囊括相关技术能力 公司在 2021 年三季度财报会议公告未来 的业绩披露新方式,以后季度将把 Facebook Reality Lab 业务单独披露,包含了 AR/VR 硬件、 软件和内容,同时承诺 2021 年将在 Facebook Reality Lab 投入 100 亿美元,未来将投入更多。此外 Facebook 自 2014 年以来密集布局投资收购技术公司丰富自身技术储备,收购的方向包含了 3D 建模、游戏引擎、计算机视觉、深度识别、脑机接口、人工智能等领域。

现阶段主营收入仍来自于广告

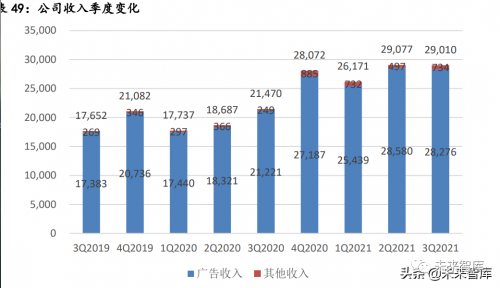

公司现阶段几乎所有的收入都来自广告 广告收入是通过在 Facebook、Instagram、Messenger 和 第三方附属网站或移动应用程序上展示广告产品而产生的,过去五年公司广告贡献收入占总收入 占比约在 96%-98%。通过与广告代理商或经销商的关系,根据用户提供的展示次数或操作次数(如 点击次数)为广告产品付费。其他收入包括来自消费硬件产品交付的收入以及来自各种其他来源 的收入。从 2020 年第四季度开始,公司收入增长开始乏力,2021 年第三季度公司收入为 290.1 亿美元, 同比增长 35%,广告收入为 282.8 亿美元,同比增长 33%,然而环比轻微下滑,相较于以往四季 度环比的情况显出增长压力。

2021 年 9 月,Facebook 日活跃用户(DAU)平均为 19.3 亿,同比增长 6%,月活跃用户(MAU)为 29.1 亿,同比增长 6%,ARPU 值为 10.00 美元。2021 年 9 月,而 Facebook 体系内产品日活跃人 口(DAP)平均为 28.1 亿,同比增长 11%;Facebook 体系内月活跃人口(MAP)为 35.8 亿,同比 增长 12%,ARPU 值 8.18 美元。从过往用户数与 ARPU 的增长来看,现阶段活跃用户数目和 ARPU 的增长已经接近天花板。

3.3 Nvidia 英伟达(NVDA.US)

不可或缺的芯片算力

英伟达的立足之本即 GPU,当下 AI、云计算、数据分析和高性能计算等核心科技行业已离不开最 顶级图像处理技术(GPU)的强力支持。图像识别、高端制造、科技农业、游戏建模、医疗诊断、 文化艺术领域都已经出现算法与数据驱动的实际应用。作为新经济的基石,提供算力的英伟达可 以说已经拿稳了通往下一个时代的饭碗。根据 Statista 的统计结果,英伟达占据 7-8 成的市场 份额,拥有绝对的话语权与主导权。GPU 核心技术之外,英伟达将业务范围进一步辐射至数据中 心、高性能计算、AI 等;其基于 GPU 构建的软硬件一体生态是构建元宇宙的技术平台底座。

直接引发公司与“元宇宙”概念关联的关键性事件,正是在今年春季开发者大会上,英伟达秀了 一把构建元宇宙的实力。在发布会途中,创始人黄仁勋(Jensen Huang)在厨房中突然被元素解 构,随后与真人完全一致的“虚拟老黄”短暂露脸。Omniverse 是英伟达在 2019 年正式发布的一个计算机图形与仿真模拟平台,在 USD(通用场景描 述)的基础上,通过 Connector 工具将不同软件、工具整合在 Omniverse 中,能够实现实时协作、 加速设计工作流程。英伟达的 Omniverse 平台集合了英伟达过去二十多年在 AI、HPC 和图形各方 面的技术、算法、标准,是英伟达为创建元宇宙数字化虚拟空间的技术平台底座。

在 2021 年的 GTC 秋季大会上,黄仁勋进一步扩展了 Omniverse 概念,并正式推出 Omniverse Avatar 和 Ominiverse Replicator。前者旨在帮助开发者通过英伟达的 Omniverse 平台创建可以理解真 人自然说话意图的交互式虚拟角色,而后者则是一种用于训练深度神经网络的合成数据生成引擎, 从而提供创建训练 AI 所需的大量数据。Omniverse Avatar 是一个生成交互式 AI 虚拟化身的技术平台,它能够连接英伟达在语音 AI、计 算机视觉、自然语言理解、推荐引擎和模拟方面的技术,并且一切都是实时的。

Omniverse Replicator 是一款性能强大的合成数据生成引擎,能够生成用于训练深度神经网络的 物理模拟合成数据。黄仁勋在演讲环节展示了基于 Omniverse Replicator 的成果:用于承载自 动驾驶汽车数字孪生的虚拟世界——NVIDIA DRIVE Sim 和用于可操纵机器人(10.320, 0.09, 0.88%)数字孪生的虚拟世界 ——NVIDIA Isaac Sim。使用这些数据构建的自动驾驶汽车和机器人可以在一系列虚拟环境中掌 握技能,然后再应用到物理世界中。

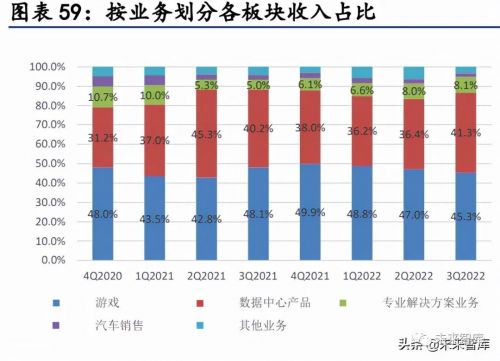

游戏与数据中心增长强劲,研发筑利润壁垒

游戏与数据中心营收增长强劲 从 2021 财年第一季度开始,公司收入规模按季度环比保持持续增 长。2022 财年第三季度的收入为 71.0 亿美元,同比增长 50%;游戏营收同比增长 42%,环比增长 5%,反映出 GeForce GPU 的销量增长。主要受益于对 NVIDIA Ampere 架构产品的强劲需求。数 据中心营收同比增长 55%,环比增长 24%,这得益于 NVIDIA Ampere 架构产品向云计算和工作负 载(如自然语言处理和深度推荐模型等工作负载)以及垂直行业的销售。专业可视化营收同比增 长 144%,环比增长 11%,得益于 NVIDIA Ampere 架构产品的推动,随着企业部署系统以支持混合 工作环境,台式机和笔记本电脑工作站 GPU 的增长。汽车营收同比增长 8%,环比下降 11%。同比 增长是由于自动驾驶项目的增加,而环比下降与汽车制造商的供应限制有关。OEM 和其他业务营 收同比增长 21%至 1.05 亿美元,环比下降 43%。

毛利率稳高于同业,研发费用持续投入 公司的毛利率自 2020 年以来持续提升,目前已经稳居在 60%-65%的水平,营业利润率也在 30%-40%的水平,高于同行。这与公司的研发投入所积累的壁垒 息息相关,2021 财年收入同比增长 50%的前提下,研发费用率也保持在 20%以上.

3.4 Microsoft 微软(MSFT.US)

高调进军元宇宙

2021 年 11 月 2 日,微软在年度技术盛会 Ignite 2021 大会介绍了微软在元宇宙、人工智能、云 计算与大数据、混合办公、数字化转型与数字安全等领域所开发的创新技术、应用领域和行业场 景。会议中 CEO 纳德拉宣称微软“将探索元宇宙技术,并加入这个有着一系列其他大牌品牌和企 业的数字世界”,成为继 Facebook 后又一高调宣布进军元宇宙的科技巨头。

软件布局:两大平台

微软推出两款新的软件平台 Dynamics 365 Connected Spaces 和 Mesh for Teams 发展和探索元 宇宙:

1. “ Dynamics 365 Connected Spaces”目的在于提供个全新视角,帮助管理者深入了解客户 在零售商店、员工在工厂车间等空间内的移动和互动方式,以及如何在混合工作环境中优化 健康及安全管理。人们能够通过人工智能驱动的模型和观察数据,在零售商店,工厂车间等 任何空间进行交互,计划测试版将于 12 月初推出,目前已经使用此产品造访医院的新冠病房、 丰田汽车工厂以及国际空间站等地;

2. “Mesh for Microsoft Teams”将在微软现有的 Team 功能(线上会议)之上,加入一个名 为 Mesh 的混合现实的功能,允许不同位置的人们通过生产力工具 Teams 加入协作,召开会 议、发送信息、处理共享文档等,共享全息体验。该功能也允许人们使用个性化的 3D 头像, 体验一个沉浸式的空间,将于 2022 年上半年推出,主要面向普通用户,虚拟体验协作平台 Mesh 直接植入到现有产品 Microsoft Teams 中将提高用户的虚拟体验感,最终目的是将该公 司的混合现实和 HoloLens 与会议和视频通话功能结合起来

硬件布局:Xbox与Hololens

微软旗下的 Xbox 是全球三大主机游戏平台之一(另外两家为任天堂和索尼)。CEO 纳德拉表示公 司旗下的视频游戏设备 Xbox 未来将专注于将元宇宙融入在他们设备上的游戏中。除了游戏平台 Xbox 外,公司在 2016 年初就推出 AR/VR 设备 Hololens,并已于 2019 年推出了第二代。

Hololens 出货情况欠佳 相比于市面上 VR/AR 相关产品,微软 HoloLens 的缺点在于价格偏高, HoloLens2 于 2019 年 2 月 24 日预售价 3,500 美元,而 Meta 公司最新 2020 年推出的 Oculus Quest 2 售价仅有 299 美元,不到微软 HoloLens 的十分之一。且 Oculus Quest 2 的分辨率为每只眼镜 1832×1920(大致相当于 4K 的高画质),可以说在性价比上 Meta 公司的 Oculus Quest 2 有着 极大的优势。这也使得 2021 年 1 季度 Oculus 的市占率达到 75%,而 Hololens 的出货量难以排入 前六。

毛利率近 70%,研发费用持续投入 公司的毛利率目前已经稳居在 60%-70%的水平,营业利润率伴 随收入规模效益的提升,2021 财年以来逐渐提升,最新季度营业利润率达到 44.7%。研发费用率 基本在 10%-15%的水平,销售费用和管理费用率 2021 财年以来整体呈下降态势。

3.5 腾讯控股(700.HK)

国内元宇宙布局最全面

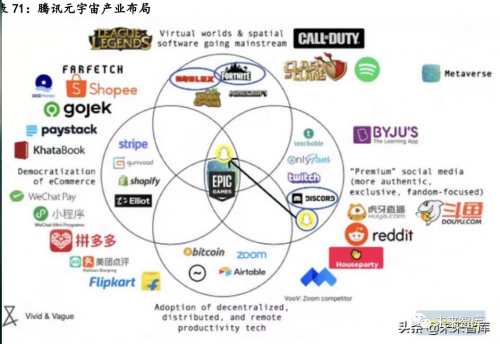

腾讯在社交、游戏和影业直播等领域的多年布局使其形成了相对完整的版图。国外媒体 Not Boring 曾制作过腾讯元宇宙完整产业图,以游戏渠道+引擎 Epic 为技术支撑,囊括了 Roblox、《英雄联 盟》、《堡垒之夜》、《我的世界》等游戏开发平台,twitch、Discord、斗鱼虎牙等直播社区;拼多多、Shopee 等电商渠道;zoom、腾讯会议等远程办公软件等。马化腾在 2021 年 Q3 的财报会 议中表示,元宇宙是个值得兴奋的话题,相信腾讯拥有大量探索及开发元宇宙的技术与能力,在 游戏、社交媒体以及人工智能相关领域都有丰富的经验。此前马化腾在内部刊物《三观》中写到:“一个令人兴奋的机会正在到来,移动互联网十年发展,即将迎来下一波升级,我们称之为全真 互联网。”

通过Epic布局游戏渠道与技术开发底层

旗下核心资产包括行 业领军游戏引擎unreal虚幻引擎、现象级游戏《堡垒之夜》、客户端游戏发行平台Epic Games Store。从收入结构来看,自研游戏业务贡献了绝大部分收入。

《堡垒之夜》覆盖 PS4、XBOX One、Nintendo Switch、PC、IOS 和 Android 等主机、PC 和移动全平台,尤其是 2018 年 3 月份推出 IOS 手游版 本之后,4 月流水超 2.96 亿美元,5 月更是达到了 3.18 亿美元,创下了游戏行业的月度收入新 高。尽管是一种大逃杀类型游戏,《堡垒之夜》与《我的世界》和《Roblox》相似,都是具备独立经 济体系的平台型游戏,甚至具有一定虚拟社交属性。

2019 年 2 月,《堡垒之夜》与美国电子音乐 制作人和 DJ ChristopherComstoc(艺名 Marshmello)合作,在游戏中举办了两场音乐节,共有 1700 万玩家加入,而在 YouTube、Twitch 等平台观看直播的人数超 2700 万人。2020 年 4 月,《堡 垒之夜》与美国饶舌歌 Travis Scott 合作,在游戏中举办“Astronomical”虚拟演唱会。据 Epic 官方数据,此次演唱会吸引了超过 1200 万名玩家直接参与,以及超过 300 万直播平台观看用户。

EGS 打破 steam 垄断 2018 年底,Epic 推出了自家的 PC 端游戏发行平台 EGS,采用免费赠送一款 游戏的方式拉新和平台独占(《堡垒之夜》的护航)刺激付费的策略, 打破了长期被 Steam 所 垄断 PC 游戏发行市场,公开数据显示,Steam 占据 PC 游戏将近 75%的市场规模。与 steam 30% 的 PC 游戏发行抽成比例相比,Epic 将平台抽成降低至 12%,以此表达平台对游戏开发者的友好, 采用虚幻引擎的开发者还能减少 5%的分成比例。

大型游戏开发核心工具:Unreal 虚幻引擎 虚幻引擎是一款实时引擎与编辑器,具备照片级逼真 的渲染功能、动态物理与效果、栩栩如生的动画、稳健的数据转换接口等。2020 年 5 月,Epic 公布了一段第五代虚幻引擎(UE5)在 PS5 上的真机演示视频。据介绍,UE5 能够做到实时渲染细 节媲美电影 CG 和真实世界,其包含两项新技术:Nanite 和 Lumen,前者是一种将几何图形虚拟 化的工具,后者是动态全局光照工具。(报告来源:未来智库)

新游增速可期,加大高质量IP布局

Q3 海外游戏市场增长强劲 Q3 本土市场游戏收入增长 5%至 336 亿元,受到《王者荣耀》、《CODM》、 《天涯明月刀》等手游推动;国际市场游戏同比增长 20%至 113 亿元,同比增长 20%(若按固定 汇率则 28%),由于《Valorant》、及《部落冲突》等游戏强劲。海外游戏市场前景显著大于国 内,且目前贡献板块主要收入增长。新游上线表现优异 《英雄联盟手游》自 10 月 8 日上线来表现亮眼,

根据 Sensor Tower 数据首 月预估流水超过 21 亿,最高进入畅销榜排名 Top2,目前仍然保持在前六水平;《数码宝贝:新 世纪》10 月 22 日上线以来流水预估超过 2.6 亿;第四季度上线新游预计将带动游戏收入增速恢 复;宏观因素拖累广告业务增长 网络广告业务 Q3 同比增长 5%,尽管教育、保险和游戏行业广告需求 疲弱,但来自消费品及互联网服务等品类的广告主需求稳健,以及合并易车的广告收入贡献,仍 然推动广告收入的增长。

在微信小程序及公众号广告收入增长推动下,社交及其他广告收入同比 增长 7%至 190 亿元;媒体广告由于腾讯新闻应用广告收入减少而整体下滑 4%至 35 亿元。金融科技及企业服务增长强劲 Q3 公司金融科技及企业服务收入同比增长 30%至 433 亿元,支付 方面公司加强了与银联的合作,通过云闪付应用功能在支付和服务两个层面开拓新场景;CRM Saas腾讯企点已经服务超过 100 万家企业,并越来越多被大中型企业采用;数据库 PaaS TDSQL 已经 服务超过 3000 家客户,包含了金融、公共服务和电信多个垂直领域。

投资角川集团 公司出资300亿日元收购日本角川6.86%的股份,角川集团是日本一家文学、影视 和游戏等领域文化出版公司,旗下拥有大量知名IP,包含《电击文库》等三大轻小说文库,娱乐 方面包含开发了如《黑暗之魂》、《只狼》等知名游戏的开发商From Software。我们认为公司 对日本角川的投资加强了对海外知名IP的投资与布局,有利于未来实现大陆地区的引入和商业化 变现。